Jika Anda telah sampai ke artikel ini, berarti Anda dan saya telah menemukan bahwa kita masuk dalam kategori orang yang perlu memiliki asuransi. Mungkin karena ciri-cirinya, ataupun karena manfaat-manfaatnya.

Artikel ini menguraikan informasi lengkap seputar asuransi, sampai dengan langkah-langkah serta tips yang dapat kita ambil dan perlu perhatikan untuk mendapatkan asuransi yang paling cocok untuk diri kita pribadi dan keluarga, Agar tidak kecewa di kemudian hari.

Pengertian Asuransi

Asuransi adalah perjanjian antara dua belah pihak, di mana pihak satu berkewajiban membayar iuran/kontribusi/premi dan pihak yang lainnya memiliki kewajiban memberikan jaminan sepenuhnya kepada pembayar iuran/kontribusi/premi apabila terjadi sesuatu yang menimpa pihak pertama atau barang miliknya sesuai dengan perjanjian yang sudah dibuat.

Sejarah Asuransi

Sejarah asuransi diketahui dimulai oleh pedagang-pedagang Tiongkok dan Babilonia pada millenium ke-3 dan ke-2 sebelum Masehi. Para pedagang Tiongkok pada saat itu diketahui menyebar barang dagangan mereka ke beberapa kapal untuk meminimalkan resiko tenggelamnya kapal dagang mereka.

Di abad ke-18 Masehi, untuk pertama kalinya terbit polis asuransi jiwa yang diterbitkan oleh sebuah perusahaan bernama Amicable Society for a Perpetual Assurance Office. Dari sinilah kemudian muncul asuransi kesehatan sebagai inovasi produk asuransi jiwa.

Istilah-istilah Dalam Asuransi

Berikut adalah istilah-istilah dalam asuransi penddikan yang perlu kita ketahui yang kami coba tuliskan dalam bahasa sederhana;

Asuransi

Asuransi adalah pengalihan resiko dari tertanggung kepada penanggung; dalam hal ini biasanya adalah perusahaan atau badan jaminan asuransi.

Polis

Polis adalah perjanjian kita dengan perusahaan asuransi. Polis berisi informasi penting dan terperinci tentang identitas tertanggung, resiko yang ditanggung, nilai pertanggungan (santunan), jangka waktu polis, identitas ahli waris, prosedur klaim, syarat klaim, dan lain-lain.

Underwriting

Underwriting adalah proses pengukuran oleh perusahaan asuransi atas resiko yang hendak dialihkan oleh calon nasabah. Perusahaan asuransi mengevaluasi apakah resiko yang akan dialihkan tersebut dapat diterima atau tidak, atau membutuhkan syarat tambahan.

Premi

Premi adalah jumlah uang yang harus dibayar nasabah agar mendapatkan jaminan perlindungan asuransi dari penanggung (perusahaan asuransi). Besarnya premi berbeda-beda di setiap penanggung dan tergantung jenis dan tingkat resiko yang ditanggung.

Penanggung

Penanggung adalah perusahaan asuransi yang bersedia mengambil alih resiko yang diajukan nasabah dengan menerima sejumlah premi dari nasabah sebagai imbalannya.

Tertanggung

Tertanggung adalah orang yang mana kemungkinan resiko menimpanya, penanggung bersedia menanggungnya.

Resiko

Resiko adalah peristiwa (musibah) yang tidak diinginkan terjadi namun orang tua. Sehingga oleh para orang tua resiko tersebut dialihkan ke perusahaan asuransi yang bersedia menjadi penanggung. Kesiapan perusahaan asuransi menjadi penanggung tercatat dalam polis asuransi.

Nasabah

Nasabah, atau biasa disebut Pemegang Polis (Pemilik Polis), adalah orang yang mengajukan permohonan asuransi kepada penanggung dengan membayar premi sebagai imbalannya.

Klaim

Klaim adalah pengajuan hak pertanggungan saat terjadi resiko seperti tertera dalam polis.

Pertanggungan (Santunan)

Pertanggungan, atau dalam bahasa sehari-hari disebut santunan, adalah sejumlah uang yang diberikan oleh penanggung kepada nasabah atau ahli waris saat terjadi resiko seperti tertera dalam polis.

Saldo Tunai (Nilai Tunai)

Saldo tunai adalah saldo dana nasabah dalam polis asuransi sebagai hasil dari pengelolaan dana nasabah dalam bentuk investasi oleh penanggung.

Biaya Akuisisi

Biaya akuisisi adalah biaya yang diterapkan oleh penanggung dalam rangka mempersiapkan diri menanggung resiko pertanggungan sesegera mungkin. Biasanya diterapkan di periode awal polis oleh penanggung.

Biaya Asuransi Dan Administrasi

Biaya asuransi adalah biaya rutin periodik (bulanan atau tahunan) yang diterapkan perusahaan asuransi dalam rangka pelayanan yang mereka lakukan kepada nasabah maupun tertanggung.

Itulah beberapa istilah dalam asuransi kesehatan yang perlu kita ketahui untuk membantu kita memahami pedoman ini.

Mengapa Perlu Memiliki Asuransi

Untuk menjawab pertanyaan mengapa perlu memiliki asuransi, kita dapat melihat kembali artikel kami alasan perlunya memiliki asuransi.

Dari artikel tersebut kita mengetahui alasan yang melatarbelakangi perlunya kita memiliki asuransi adalah sebagian atau keseluruhan keadaan berikut ini:

- punya hutang

- punya tanggungan

- sayang keluarga

- bisa sakit

- bisa mati

Selanjutnya mari kita melihat lebih jauh beberapa data yang akan semakin memperdalam pemahaman kita akan perlunya memiliki asuransi.

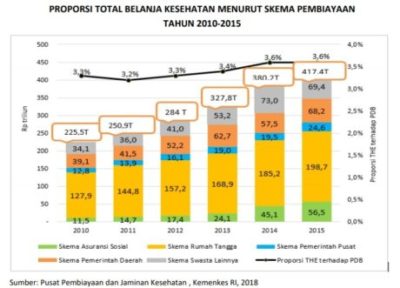

Resiko Terkena Sakit Penyakit Makin Besar

Berdasarkan laporan Global Medical Trends Survey Report, oleh Willis Towers Watson, biaya kesehatan di Indonesia meningkat sampai 11% pada tahun 2017. Sedangkan di wilayah Asia, rata-rata kenaikan biaya kesehatan pada tahun 2017 sebesar 8,6%, dan secara global sebesar 7,8%.

Data dalam tabel di atas menunjukkan bahwa jumlah uang yang dikeluarkan keluarga Indonesia untuk kebutuhan kesehatan terus meningkat tajam daritahun ke tahun. Ini menunjukkan bahwa resiko terkena sakit-penyakit semakin besar; dan sekaligus menggambarkan pula semakin tingginya biaya kesehatan.

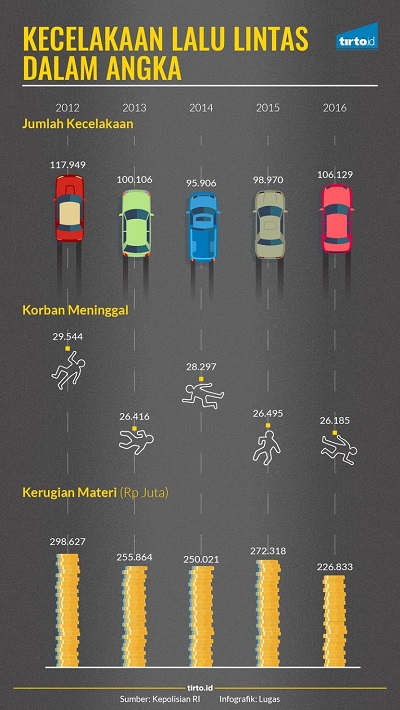

Angka Kecelakaan Dan Kematian Akibat Kecelakaan Makin Tinggi

Jumlah kejadian dan korban kecelakaan di Indonesia juga semakin tinggi dari tahun ke tahun.

Infografik dari Tirto.id menggambarkan besarnya resiko kecelakaan yang dihadapi setiap orang di Indonesia dalam perjalanan menuju maupun dari lokasi bekerja maupun usaha.

Angka Kecelakaan Dan Kematian Akibat Kecelakaan Makin Tinggi

Selain itu setiap orang di Indonesia juga dihadapkan pada tingginya resiko kecelakaan kerja.

Info-grafis dari Kementrian Tenaga Kerja di bawah ini menunjukkan betapa masih tingginya peristiwa kecelakaan kerja yang mencapai rata-rata 10 ribu kejadian per bulan; atau lebih dari 300 kejadian per hari.

![[pgp_title]](https://lifefriend.id/wp-content/uploads/Infografis-Kecelakaan-Kerja-Per-Tahun.png)

Kelebihan Dan Kekurangan Asuransi

Sebagai sebuah produk, asuransi tentu memiliki kelebihan dan kekurangan. Kelebihan dan kekurangan tersebut berlatar belakang maksud dan tujuan dilairkannya produk asuransi.

Sebagaimana kita ketahui, tujuan utama asuransi adalah perlindungan bagi pemberi nafkah terhadap resiko;

- tutup usia terlalu cepat,

- terkena sakit penyakit,

- tertimpa musibah,

- mengalami kecelakaan,

- dan hidup terlalu lama.

Bagian selanjutnya dalam pedoman ini akan menguraikan kelebihan-kelebihan dan manfaat asuransi kesehatan; yaitu:

- Kepastian (jaminan)

- Pengaman Keuangan Keluarga Saat Musibah Menimpa

Sedangkan di bagian ini kita hanya mengupas tentang kekurangan asuransi sebagai berikut:

Prosedur Pendaftaran Tidak Sederhana

Tidak seperti produk keuangan lain yang hanya mensyaratkan pengisian semacam formulir pendaftaran dan setoran awal, untuk dapat menjadi peserta asuransi kesehatan kita harus melalui suatu proses yang disebut underwriting .

Secara sederhana, underwriting adalah suatu proses pengukuran oleh perusahaan asuransi atas resiko yang hendak dialihkan oleh calon nasabah. Perusahaan asuransi menilai apakah resiko yang akan dialihkan tersebut dapat diterima atau tidak, atau membutuhkan syarat tambahan.

Mengapa demikian? Karena polis asuransi adalah suatu perjanjian hukum. Oleh sebab itu perusahaan asuransi memiliki kewajiban hukum untuk melaksanakan poin-poin dalam polis. Dalam hal ini mengingat nilai pertanggungan yang pasti jauh lebih besar beberapa kali lipat dari premi yang disetor nasabah. Dan perusahaan asuransi wajib melakukan pencairan klaim bahkan jika resiko pertanggungan terjadi hanya 1 hari setelah pengajuan (pendaftaran) asuransi mereka setujui.

Dengan demikian dapat dipahami bahwa prosedur yang tidak sederhana ini adalah dalam rangka perlindungan bagi calon nasabah dari penipuan.

Prosedur Klaim Tidak Sederhana

Prosedur klaim asuransi juga tidak sesederhana seperti mencairkan tabungan di bank. Klaim asuransi berkaitan dengan resiko yang terjadi yang menimpa tertanggung dalam polis yang tentunya memerlukan dokumen-dokumen resmi sebagai pendukung pengajuan klaim.

Namun demikian, prosedur klaim selalu tertulis jelas dalam polis asuransi. Sebagai nasabah kita wajib mempelajari bagian ini agar kerepotan prosedur klaim tidak berubah menjadi kesulitan tambahan di tengah musibah. Sehingga santunan pertanggungan yang telah disiapkan saat membuka asuransi dapat cair sepenuhnya dan memberikan keringanan di tengah musibah.

Saldo Tunai Tidak Bisa Dicairkan Kapan Saja

Anggapan ini tidak sepenuhnya benar. Beberapa produk asuransi kesehatan tetap memberikan kebebasan bagi nasabah-nya untuk mencairkan saldo investasi-nya. Sebagai contoh, asuransi kesehatan ini.

Demikian beberapa anggapan (pandangan) umum beberapa kekurangan asuransi kesehatan. Untuk mengetahui lebih jauh lagi, silakan membuka artikel kami yang lain.

Manfaat Asuransi

Menjadi peserta asuransi memberikan 2 manfaat yang sangat penting; yaitu:

Bukti Cinta

Asuransi dirancang untuk melindungi keluarga. Dengan cara menjamin tersedianya dana untuk memenuhi kebutuhannya ketika pemberi nafkah menderita sakit, tertimpa musibah, mengalami kecelakaan, atau tutup usia terlalu cepat. Video di atas memberikan gambaran yang baik tentang hal ini.

Oleh karena itu asuransi adalah tanda cinta yang tak putus dari pemberi nafkah kepada keluarga dan orang-orang terkasih.

Pengaman Keuangan Keluarga Saat Musibah Menimpa

Resiko kehidupan seperti sakit penyakit, kecelakaan, musibah bencana, kematian yang terlalu cepat atau terlalu lambat juga sering sekali keluarga harus kehilangan rumah, kendaraan, maupub harta kekayaan lainnya.

Asuransi yang bagus untuk keluarga bermanfaat untuk mengamankan keuangan keluarga karena akan meng-cover (menjamin) seluruh biaya pengobatan yang dibutuhkan setiap anggota keluarga agar mendapatkan layanan kesehatan yang paling baik.

Jadi, saat mengalami musibah sakit maupun kecelakaan, keluarga tidak dipusingkan dengan biaya rumah sakit yang harus disiapkan. Keluarga dapat fokus hanya pada kesembuhan anggota keluarga yang tertimpa musibah.

Tips Memilih Asuransi Yang Tepat

Setelah mengetahui pentingnya memiliki asuransi kesehatan, manfaat asuransi kesehatan, serta kelebihan dan kekurangannya, saatnya untuk mengetahui cara memilih asuransi kesehatan yang baik dan tepat.

Berikut ini tips memilih asuransi kesehatan dan hal-hal yang harus menjadi perhatian dalam memilih asuransi kesehatan keluarga:

1. Pahami Detil Kebutuhan

Seperti halnya dalam mencari produk yang terbaik, langkah penting pertama dalam rangka mendapatkan asuransi terbaik adalah dengan memahami dan mengetahui secara detil kebutuhan asuransi kita.

Jika langkah awal ini, diabaikan pada akhirnya dapat membawa kita pada kekecewaan bahwa asuransi yang dibelii tidak mencukupi atau tidak sesuai harapan.

Untuk membantu kita dalam hal ini, kita dapat menggunakan kalkulator kebutuhan asuransi berikut ini:

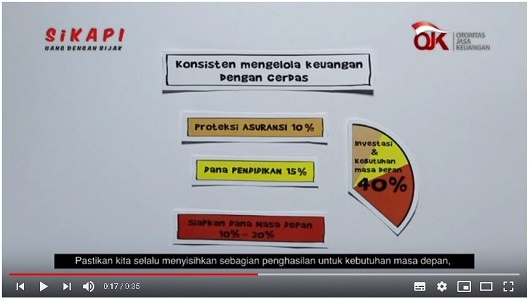

2. Pastikan Anggaran Yang Bisa Disisihkan

Langkah selanjutnya adalah memastikan anggaran yang dapat disisihkan untuk kebutuhan asuransi kesehatan keluarga.

Bagaimana caranya?

Video dari Otoritas Jasa Keuangan (OJK) di bawah memberikan panduan bagi kita dalam meng-alokasikan anggaran untuk asuransi; yaitu 10% – 15% dari penghasilan keluarga.

Jadi, jika pendapatan keluarga adalah 4 juta per bulan, maka minimal anggaran yang perlu disisihkan untuk kebutuhan asuransi adalah sebesar 400 ribu per bulan. Sedangkan apabila income keluarga adalah 10 juta per bulan, maka minimal anggaran yang perlu disisihkan untuk asuransi kesehatan adalah 1 juta per bulan. Demikian seterusnya.

Bagaimana dengan Anda?.. Berapa anggaran yang perlu disisihkan untuk asuransi kesehatan terbaik untuk keluarga?

3. Cek Kredibilitas Perusahaan

Kemudian yang wajib kita evaluasi adalah kredibilitas perusahaan yang menawarkan produk asuransi tersebut.

Kredibilitas adalah hal yang sangat penting bagi perusahaan asuransi. Ini karena, asuransi pendidikan adalah produk keuangan jangka panjang; sehingga kapasitas (kemampuan) perusahaan dalam mengelola dana nasabah dan mengembalikannya dalam bentuk klaim maupun saldo investasi sangat penting.

Otoritas Jasa Keuangan (OJK) memberikan 3 indikator kesehatan perusahaan asuransi berdasarkan Undang-Undang; yaitu:

- RBC (Risk Base Capital)

- Riwayat pembayaran klaim

- Aset (kekayaan) perusahaan

Risk Base Capital (RBC)

Sumber: Laporan Keuangan Terkonsolidasi PT. Prudential Indonesia Tahun 2018

Risk Base Capital (RBC) adalah perbandingan (persentase) total kekayaan perusahaan asuransi dibandingkan total kewajibannya membayar klaim dan saldo investasi nasabahnya.

Berdasarkan Undang-Undang, Risk Base Capital (RBC) minimum bagi perusahaan asuransi untuk mendapat izin beroperasi di Indonesia adalah 120%. Artinya, perusahaan harus memiliki kekayaan minimal 1,2 kali dari total potensi klaim yang wajib ditanggungnya sesuai polis.

Sebagai contoh, gambar di atas menunjukkan bahwa Prudential Indonesia memiliki RBC 752%. Artinya Prudential Indonesia sanggup membayar 7 kali lipat dari total kewajiban klaim dan saldo investasi nasabah-nya; atau 6 kali lipat dari RBC minimum yang ditetapkan Undang-Undang.

Riwayat pembayaran klaim

Sumber: Laporan Keuangan Terkonsolidasi PT. Prudential Indonesia Tahun 2018

Data riwayat pembayaran klaim memberikan informasi kepada kita berapa besar klaim yang dibayarkan perusahaan tersebut selama setahun, per bulan, maupun per hari. Angka riwayat pembayaran klaim dapat menjadi patokan bagi kita sejauh mana kemampuan dan itikad baik perusahaan dalam melaksanakan kewajibannya membayar klaim. Semakin besar klaim yang telah dibayarkan perusahaan, akan semakin meningkatkan keyakinan kita sebagai calon nasabah.

Dari gambar di atas tercatat bahwa pada tahun 2018 Prudential Indonesia sudah membayar klaim sebesar total Rp. 12,3 Triliun (rata-rata Rp. 33,7 Miliar per hari).

Aset (kekayaan) perusahaan

Sumber: Laporan Keuangan Terkonsolidasi PT. Prudential Indonesia Tahun 2018

Data kekayaan perusahaan juga penting untuk kita perhatikan. Sebagai calon nasabah, kita mencari perusahaan penyelenggara asuransi kesehatan yang memiliki aset yang besar yang memungkinkan perusahaan beroperasi dalam jangka panjang. Ini sejalan dengan kebutuhan kita, yaitu asuransi kesehatan, yang kita butuhkan dalam jangka waktu yang lama.

Dari gambar di atas ditunjukkan juga bahwa Prudential Indonesia memiliki aset sebesar Rp. 78,9 Triliun yang menjadikan Prudential Indonesia sebagai perusahaan asuransi kategori perusahaan besar yang memungkinkannya beroperasi dalam jangka waktu yang lama.

Indikator-indikator tersebut di atas dapat kita lihat dalam laporan keuangan perusahaan yang telah di audit oleh Kantor Akuntan Publik. Namun demikian bagi sebagian besar kita, membaca laporan keuangan tentu tidaklah mudah.

Untuk itu kita dapat menggunakan bantuan pemerintah untuk “memeriksa”-nya untuk kita. Kita bisa menggunakan lembaga negara bernama Otoritas Jasa Keuangan (OJK). OJK berwenang mengawasi lembaga-lembaga keuangan termasuk perusahaan penyelenggara dana pensiun.

Mari periksa perusahaan penyelenggara dana pensiun yang sudah atau yang akan kita pilih. Apakah terdaftar di OJK? Apakah memiliki RBC di atas 120%? Apakah memiliki riwayat pembayaran klaim yang baik? Apakah memiliki aset yang besar untuk membayar klaim seluruh peserta-nya di saat bersamaan?

4. Cek Kredibilitas Agen-nya

Selanjutnya, kita juga wajib memeriksa kredibilitas agen asuransi yang menawarkan produk asuransi. Agen asuransi terpercaya akan menjadi “jembatan penghubung” antara kita dengan perusahaan asuransi. Agen asuransi yang hebat wajib “mempertemukan” kebutuhan kita atas asuransi kesehatan yang terbaik dan sesuai yang memberikan solusi bagi masalah yang kita hadapi.

Agen asuransi terpercaya akan memberikan wawasan yang cukup dan jelas bagi calon client (nasabah)-nya. Karena, perusahaan asuransi selalu memberikan pelatihan dan seleksi yang ketat sebelum merekrut seseorang menjadi agen bagi perusahaannya.

Bagaimana cara mudah mengetahui kredibilitas seorang agen asuransi?

Memiliki Lisensi Yang Valid Dan Masih Berlaku

Sebagaimana halnya perusahaan asuransi, agen asuransi juga wajib terdaftar dan ber-lisensi. Izin (lisensi) bagi agen asuransi pendidikan dikeluarkan oleh Asosiasi Asuransi Jiwa Indonesia (AAJI) dan Asosiasi Asuransi Jiwa Syariah Indonesia (AASI). Kita dapat cek lisensi agen asuransi yang kita hubungi tersebut dengan cara memasukkan nomor lisensi agen ke website AAJI/AASI, lalu klik “LIHAT AGEN.” Agen berlisensi akan muncul nama, foto, serta masa berlaku lisensinya. Kita tinggal mencocokkannya saja.

Testimoni Yang Bagus Dari Client-nya

Kita juga dapat mengetahui kredibilitas agen asuransi melalui testimoni dari minimal 2 client (nasabah) mereka seperti contoh testimoni di atas. Testimoni dari client si agen dapat menjadi gambaran bagi kita menilai kemampuan dan kredibilitas agen tersebut.

Punya Asuransi Atas Nama Sendiri

Satu cara lagi untuk memastikan agen asuransi terpercaya adalah dengan meminta mereka menunjukkan polis asuransi atas nama mereka sendiri. Cara ini mengikuti pepatah di negara Barat di bawah ini:

be careful with someone offers you clothes but doesn't wear any"

-Unkown- Tweet

Yang dalam bahasa Indonesia artinya: Berhati-hatilah dengan orang yang menawarkan pakaian padahal dia sendiri telanjang.

Karena asuransi adalah produk jangka panjang yang membutuhkan kepercayaan, sangat wajar jika kita sebagai calon nasabah mengetahui bahwa si agen asuransi adalah juga nasabah asuransi yang ditawarkannya. Setuju?

Untuk menghubungi agen terpercaya, klik Whatsapp berikut ini:

5. Pilih yang sesuai kebutuhan dan anggaran

Terakhir, pilihlah asuransi pendidikan yang sesuai dengan kebutuhan dan anggaran yang kita siapkan.

Konsultasikan pilihan-pilihan yang tersedia dengan agen asuransi kita. Agen asuransi terpercaya akan membantu kita menentukan asuransi yang sesuai dengan kebutuhan Anda, sekaligus menjadi solusi masalah yang kita hadapi; dan ia juga akan menyarankan pilihan yang sesuai anggaran kita berdasarkan skala prioritas yang kita telah tetapkan.

Rekomendasi Asuransi Jiwa Yang Paling Tepat Untuk Anda & Keluarga

Di tengah maraknya produk asuransi yang beredar di pasaran, memilih asuransi yang tepat bisa menjadi kesulitan tersendiri.

Sebagaimana telah dituliskan di atas, asuransi jiwa yang terbaik dan yang paling tepat adalah yang sesuai dengan kebutuhan kita.

Untuk dapat memilih asuransi jiwa terbaik, ikutilah tips atau langkah-langkah memilih asuransi yang telah diuraikan pada bagian sebelumnya pedoman ini.

Berikut ini rekomendasi asuransi jiwa yang paling tepat untuk Anda & keluarga ;

Kesimpulan

Asuransi kesehatan adalah solusi mendapatkan jaminan layanan kesehatan terbaik.

Dengan mengikuti langkah-langkah memiliki asuransi kesehatan yang tepat di atas dapat membantu memastikan keluarga mendapatkan perlindungan asuransi kesehatan terbaik.

Asuransi kesehatan yang bagus adalah yang memberikan perlindungan yang komplit dan fleksibel. Yaitu yang mampu memberikan jaminan perlindungan yang lengkap sekaligus memiliki fleksibilitas yang membantu mengimbangi kenaikan biaya kesehatan fantastis.

Semoga bermanfaat!