Bukan cuma 10, artikel berikut mengulas mengenai 13 keunggulan Asuransi Kesehatan Swasta PPH+ dan PPH Syariah+ yang menjadi perbincangan orang banyak sekarang ini.

Pada Awal tahun ini, Prudential menghadirkan PRUPrime Healthcare Plus (PPH+) dan PRUPrime Healthcare Syariah Plus (PPH Syariah+) yang adalah Asuransi Kesehatan Swasta; paling baik, paling lengkap, dan paling fleksibel.

Disebut sebagai yang terbaik dikarenakan PPH+ dan PPH Syariah+ mempunyai 13 fitur andalan yang tidak ada asuransi kesehatan lain. 13 keunggulan tersebut akan dibahas dalam artikel ini; berikut juga contoh-contoh kasusnya.

Dinyatakan paling lengkap karena menjawab keinginan banyak orang yang menginginkan asuransi kesehatan yang mutakhir; yaitu yang sejalan dengan perkembangan dan kebutuhan dunia medis yang cepat dan modern.

Kemudian dinyatakan paling fleksibel karena memberikan ke-leluasa-an bagi peserta untuk menentukan sendiri tipe layanan (plan) yang sesuai dengan kebutuhan dan keinginan.

Asuransi Kesehatan Swasta: Keinginan…

Saat istri atau suami, atau ibunda, atau ayah, atau si buah hati terkasih terkena sakit dan harus dilarikan ke rumah sakit, pasti kita tidak mau mereka “terlantar”. Kita mau mereka segera menerima tindakan yang diperlukan secara cepat dan tepat.

Kitapun tidak menginginkan mereka hanya mendapatkan pengobatan yang ala kadarnya. Kita mau , mereka menerima tindakan paling canggih.

Itulah yang memotivasi banyak sekali keluarga mendaftarkan Asuransi Kesehatan Swasta untuk setiap keluarga yang dikasihinya.

Namun yang terjadi kerap kali sebaliknya…

Asuransi Kesehatan Swasta: Kenyataan

Sering kita melihat keluarga kita terkasih yang sedang terbaring lemah karena sakit mesti terlunta mencari tersedianya ruang perawatan. Kejadian ini sering diakibatkan oleh kelas kamar rawat yang ada saat itu cuma yang kelasnya “di atas” jatah pelayanan ruang perawatan untuknya.

Sedangkan untuk mencoba “naik kelas” perawatan, biasanya kita tidak pegang dana darurat. Akibatnya, kita harus rela melihat mereka “antri”.

Atau kemudian kita terpaksa mencari rumah sakit lain yang “terjangkau” . Namun ini berarti ia cuma akan menerima perawatan sekedarnya.

Kejadian lain yang banyak terjadi adalah pasien tidak bisa mendapatkan pengobatan kalau tidak membayar sendiri sebagian biayanya. Hal ini umum terjadi akibat adanya batasan maksimum asuransi kesehatan yang dimiliki.

Ada pula kasus dimana pasien tidak mendapatkan jaminan tindakan operasi rawat jalan (outpatient) karena adanya syarat {rawat inap|perawatan inap (impatient) sebelum dilakukannya tindakan operasi. Padahal, perkembangan teknologi dalam dunia medis saat ini sudah membuat banyak tindakan bedah yang tidak membutuhkan pasien untuk dirawat inap. Hal ini membawa kerepotan tersendiri bagi peserta asuransi kesehatan.

Gebrakan PPH+ dan PPH Syariah+ Sebagai Asuransi Kesehatan Swasta Terbaik

PPH+ dan PPH Syariah+ mendobrak batasan maksimum yang banyak diaplikasikan dalam asuransi kesehatan.

Seperti diketahui, dalam asuransi kesehatan umum berlaku limit maksimal tahunan dalam hal berikut ini:

- Jumlah hari perawatan dalam setahun

- Total hari tindakan intensif (ICU, NICU, dll) dalam 1 tahun

- Total biaya perawatan dalam setahun

- Batasan wilayah penjaminan

- Limit jumlah kunjungan spesialis dan dokter umum dalam sehari

- dan lain-lain

Berikut ini 13 Fitur Unggulan PPH+ dan PPH Syariah+ Sebagai Asuransi Kesehatan Swasta Terbaik:

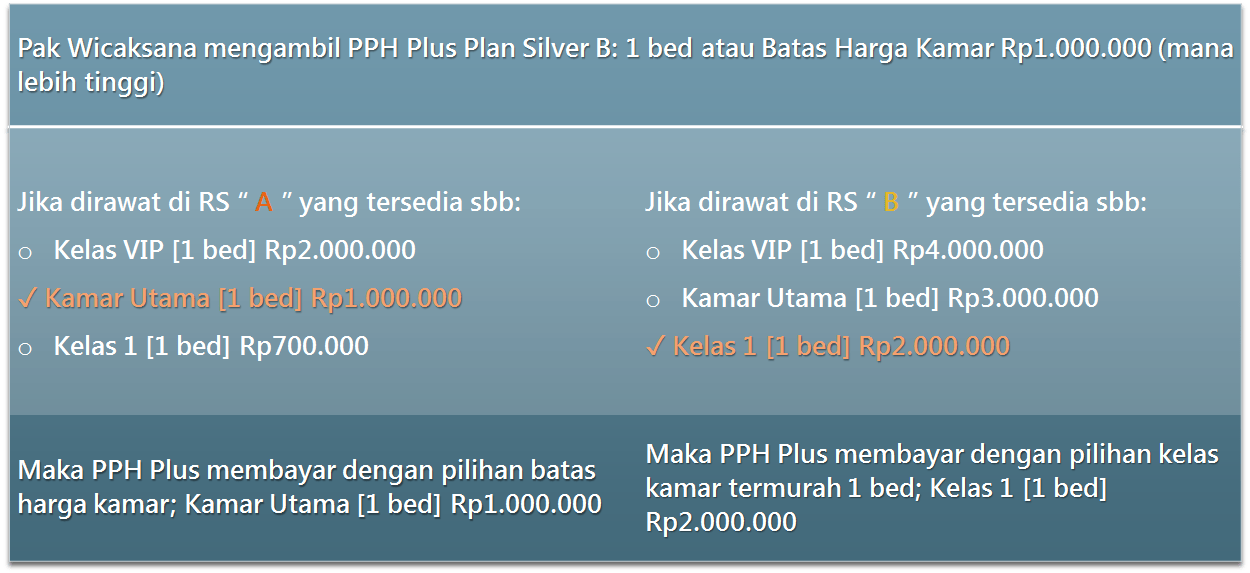

1. FLEKSIBEL!

PPH+ dan PPH Syariah+ menghadirkan fleksibilitas dalam memilih tipe kamar dan wilayah pertanggungan; yaitu,

- Bisa pilih tipe kamar perawatan; 2 atau 1 tempat tidur

- Dapat pilih kelas kamar perawatan berdasarkan batas harga batas kamar

- Bisa pilih area proteksi (lihat fitur ke-dua)

Penjelasannya dapat dilihat melalui contoh kasus dalam tabel berikut:

2. Layanan Perawatan Inap Tanpa Limit Maksimum Total Hari Per Tahun

Ini mengagumkan!

PPH+ dan PPH Syariah+ membebaskan pesertanya dari limit jumlah hari perawatan inap yang umum diterapkan oleh perusahaan asuransi kesehatan lainnya.

Layak menjadi catatan dalam fitur ini adalah:

- Perawatan inap mengikuti hari kalender per tahun

- Pembayaran klaim sesuai tagihan mengikuti tipe layanan yang sudah dipilih sebelumnya

- Tidak meng-cover pengeluaran makan dan nursing fee

- Tidak meng-cover ongkos NICU, ICU dan sejenisnya.

Fitur ini cukup clear ya..

Info selanjutnya…

![]()

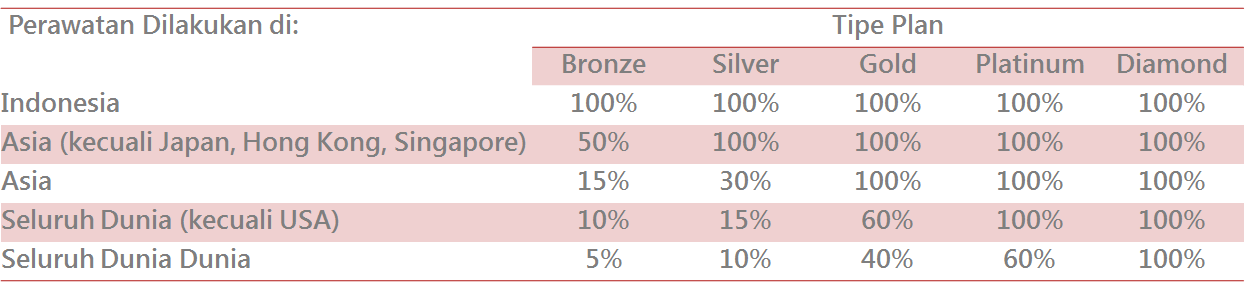

3. Bisa Klaim Resiko Yang Terjadi Di Luar Area Pertanggungan Yang Dipilih Sebelumnya!

Menemukan sendiri betapa seringnya nasabah asuransi kesehatan yang mengalami resiko di luar wilayah pertanggungan yang dipilih sebelumnya, PPH+ dan PPH Syariah+ menambahkan fitur pembayaran klaim resiko yang terjadi di luar wilayah pertanggungan. Dengan demikan dimanapun nasabah PPH+ dan PPH Syariah+ mengalami resiko, Prudential tetap menjamin perlindungannya.

Kelebihan ini akan membayarkan klaim dari luar area penjaminan dengan memakai persentase (%) sesuai tabel berikut :

Contoh :

Pak Wicaksana usia 35 tahun memiliki polis PPH+ kelompok layanan Bronze; yaitu Wilayah penjaminan Indonesia. Ketika bertugas ke negara tetangga Malaysia, beliau terserang typus dan mesti menjalani perawatan di rumah sakit di Malaysia minimal 5 hari. Dengan fituryang ke-tiga ini, Pak Wicaksana hanya perlu membayar 50% dari keseluruhan biaya yang diajukan rumah sakit, dengan syarat kelas kamar yang digunakan sesuai plan layanan Bronze.

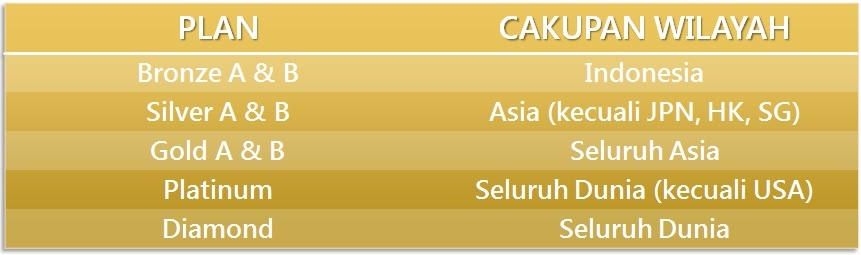

4. Perlindungan Resiko Hingga Ke Seluruh Dunia!

Keunggulan yang berikut dari PPH+ dan PPH Syariah+ adalah tersedianya pilihan area proteksi yang lebih luas, bahkan sampai ke seluruh dunia. Nasabah PPH+ dan PPH Syariah+ dapat menikmati perlindungan Asuransi Kesehatan Swasta dimulai dari dalam wilayah Indonesia, ke wilayah negara-negara tetangga, terus hingga ke seluruh dunia; termasuk Amerika Serikat.

{Berikut tabel area pertanggungan berdasarkan kelompok layanan dalam PPH+ dan PPH Syariah+:

Lalu bagaimana bila sampai harus mengalami perawatan di luar wilayah kelompok yang telah dipilih sebelumnya? Jawabannya ada pada kelebihan yang ke-tiga berikut ini.

5. LIMIT BOOSTER! Limit Maksimum Klaim Tahunan SEMAKIN BESAR!

PPH+ dan PPH Syariah+ juga menghadirkan fitur limit booster; yaitu cadangan batas yang tersedia setiap saat untuk nasabah yang batas maksimum klaimnya habis.

Berikut tabel limit booster untuk masing-masing kategori layanan dalam PPH+ dan PPH Syariah+:

Contoh kasus:

Pak Waskhita adalah nasabah PPH+ kategori layanan Silver B; yaitu memiliki limit limit maksimum klaim tahunan Rp.3 Milyar. Suatu hari ia mengalami kecelakaan saat tengah bersepeda down hill dengan temannya dan harus menjalani operasi bagian kepalanya dan operasi di bagian tulang belakang karena ditemukan perdarahan di kepala. Beliau menjalani perawatan berbulan-bulan di rumah sakit karena insiden tersebut. Biayanya telah mencapai lebih dari Rp. 4 Milyar.

Beruntung perbedaan biaya dengan limit tahunan tersebut dibayarkan oleh limit booster Rp.12 Milyar yang tersedia bagi nasabah kelompok layanan Silver B seperti Pak Waskhita. Sehingga, pihak keluarga tidak perlu kebingungan mencari pinjaman dalam rangka menutup kekurangan biaya tersebut.

Info selanjutnya…

![]()

6. Asuransi Kesehatan Swasta: Usia Pertanggungan LEBIH LAMA (Hingga Usia Nasabah 99 tahun)

Fitur unggulan PPH+ dan PPH Syariah+yang ke-6 adalah memberikan masa perlindungan yang lebih lama (sampai dengan usia 99 tahun).

Meskipun memberikan masa perlindungan yang lebih lama, PPH+ dan PPH Syariah+ tetap menghadirkan pilihan masa perlindungan; yaitu sampai dengan usia 55, 65, 75, 85, atau 99 tahun.

Untuk keunggulan ini juga sudah cukup jelas ya..

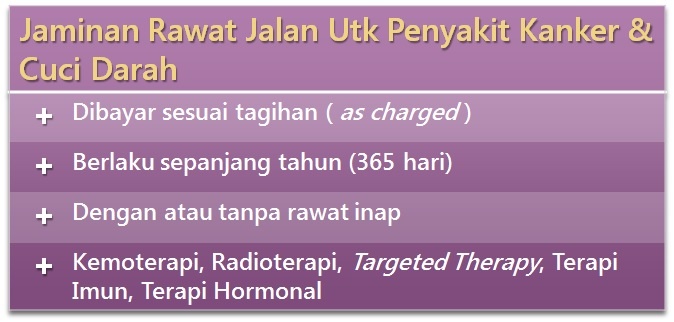

7. Penjaminan Tindakan Rawat Jalan Untuk Kanker dan Cuci Darah

Selanjutnya, PPH+ dan PPH Syariah+juga mempunyai fitur unggulan berupa layanan penjaminan rawat jalan untuk kanker dan terapi cuci darah tanpa wajib impatient. Bahkan, layanan proteksi tersebut dibayarkan sesuai tagihan (as charged).

Berikut ini ringkasan uraiannya:

8. Asuransi Kesehatan Swasta: Penjaminan Biaya Pemeriksaan SEBELUM dan SESUDAH Tindakan Operasi

Saat asuransi kesehatan lainnya menyediakan layanan perlindungan seperti ini dengan syarat adanya rawat inap (impatient), PPH+ dan PPH Syariah+ menyediakannya tanpa syarat rawat inap.

Bahkan, PPH+ dan PPH Syariah+ meng-cover sesuai tagihan (as charged)!

Berikut uraiannya:

- Biaya perawatan Pra- (SEBELUM) bedah paling lama untuk 30 hari sebelum operasi yang dilakukan. Biayanya diganti sesuai kuitansi secara reimburse

- Biaya pengobatan Pasca (SESUDAH) tindakan bedah maksimal untuk 90 hari setelah tindakan bedah yang dilalui. Tagihannya dibayar sesuai kuitansi secara reimburse maupun cashless

- Dalam 1 tahun bisa melakukan klaim lebih dari 1x

Contoh kasus:

Pak Wicaksana, usia 35 tahun menjadi nasabah PPH Syariah+ tipe layanan Bronze A. Beliau menerima tindakan operasi katarak tanpa rawat inap. Total biaya operasi tersebut Rp 10 juta diganti sesuai bill (as charged) dengan sistem pembayaran cashless maupun reimburse.

Pemeriksaan sebelum (Pra) tindakan operasi katarak yang dijalani Pak Wicaksana ialah cek laboratorium, cek penunjang mata, pemeriksaan tekanan darah, dan cek jantung. Sebagai nasabah PPH Syariah+, total biaya sebelum (Pra) bedah katarak –sebesar Rp 2 juta –dibayarkan sesuai kuitansi resmi (as charged) dengan sistem pembayaran reimburse. Pengajuan pembayaran klaim sebelum (Pra) operasi katarak itu bisa dilakukan setelah (pasca) operasi; maksimal 30 Hari.

Pemeriksaan pasca tindakan bedah rawat jalan katarak yang dijalani Pak Wicaksana adalah control kondisi setelah operasi apakah terjadi infeksi. Total biaya pasca operasi katarak Rp 2 juta juga dibayarkan oleh Prudential sesuai bill dengan sistem pembayaran cashless maupun reimburse. Pengajuan klaim pasca rawat jalan operasi katarak tersebut dapat dilakukan setelah menjalani tindakan operasi, paling lama 90 Hari.

Untuk Info lebih lanjut…

![]()

9. Jatah Kunjungan Harian Dokter Umum dan Spesialis jadi 2 kali lebih banyak!

Kelebihan yang ke-9 PPH+ dan PPH Syariah+ ialah “jatah” kunjungan dokter yang meningkat 2x lipat.

Ini artinya, peserta PPH+ dan PPH Syariah+ bisa menerima lebih banyak pemeriksaan Dokter Umum maupun Dokter Spesialis (termasuk Sub Spesialis) per jenis spesialisasi masing-masing; bahkan sampai 2x dalam sehari.

Contoh :

Pada 1 April 2019, Pak Waskita membawa orang tuanya yang merasakan sakit pada bagian perut. Ternyata setelah diperiksa dokter beliau harus dirawat inap di rumah sakit. Untung saja Pak Waskita telah mengikutsertakan kedua orang tuanya menjadi peserta PPH+. Singkat cerita, risalah kunjungan dokter yang mengobati orang tuanya tercatat pada tabel berikut:

Dari tabel di atas, dengan PPH+ dan PPH Syariah+, orang tua Pak Waskita menerima fasilitas:

- 2x pemeriksaan dokter umum per hari

- 2x visit dokter spesialis (termasuk subspesialis) per jenis spesialisasi per hari

10. NO CLAIM BONUS!

PPH+ dan PPH Syariah+ juga mempersembahkan kelebihan No Claim Bonus.

No claim bonus adalah tambahan 10% batas klaim maksimum tahunan nasabah saat peserta PPH+ dan PPH Syariah+tidak melakukan pengajuan klaim dalam 1 tahun. Fitur ini dapat memberikan peningkatan sampai dengan maksimum 50% dari limit tahun pertama keikutsertaannya.

Contoh kasus:

Pak Wicaksana, usia 30 tahun, mempunyai polis PPH Syariah+ kelompok layanan Silver B. Batas klaim tahunan awal keikutsertaannya adalah Rp. 3 Milyar. Pada tahun pertama, beliau tidak mengajukan klaim sama sekali. Maka pada tahun ke-dua, limit klaim setahunnya naik 10% dari limit tahun pertama; yaitu menjadi Rp. 3,3 Milyar.

Ternyata pada tahun ke-dua, Pak Wicaksana juga tidak melakukan klaim . Maka pada tahun ke-tiga batas klaim setahunnya naik 10% dari limit klaim tahun awalnya; yaitu menjadi Rp. 3,6 Milyar.

Begitu seterusnya limit klaim setahunnya dapat terus naik 10% dari batas klaim tahun awal sebagai no claim bonus sampai dengan maksimum 50% dari limit klaim pertama polisnya; dalam contoh kasus ini paling banyak Rp. 4,5 Milyar.

11. Perlindungan Biaya Bedah Plastik (Perbaikan Wajah dan Payudara Yang Diakibatkan Kanker dan Kecelakaan)

Pada era kedokteran modern seperti sekarang ini, tindakan bedah plastik telah menjadi bagian yang sangat penting dalam usaha tindakan medis.

Bedah plastik [kasih link ke luar!] adalah cabang kedokteran yang berfokus pada perbaikan jaringan kulit yang cacat akibat kondisi tertentu; contoh luka bakar, kecelakaan, tumor, dan penyakit bawaan yang diderita sejak lahir. Selain memperbaiki jaringan yang cacat, operasi plastik juga sering dilakukan dalam rangka mengubah bagian tubuh pasien dengan maksud agar terlihat lebih cantik (kebutuhan estetik).

PPH+ dan PPH Syariah+ menambahkan fitur jaminan biaya bedah rekonstruksi wajah dan payudara (bedah plastik) khusus untuk kerusakan tubuh akibat kanker dan kecelakaan. Jaminan atas klaim tindakan bedah plastik ini dibayarkan sesuai kuitansi resmi rumah sakit (as charged) sesuai tipe layanan yang dipilih.

Fitur ini juga jelas bukan?.. 😉

Info selanjutnya…

![]()

12. Jaminan Penggantian Biaya Donor Pihak Ke-3 Sehubungan Dengan Transplantasi Organ Penting (Termasuk ginjal, jantung, paru-paru, hati, dan sumsum tulang belakang)

Tidak berhenti di 11 keunggulan saja, PPH+ dan PPH Syariah+ juga menghadirkan Fitur penggantian biaya donor pihak ke-3 untuk transplantasi organ penting (termasuk jantung, ginjal, paru-paru, hati, dan sumsum tulang belakang).

Hebatnya lagi, jaminan penggantian biaya ini juga dibayarkan sesuai kuitansi resmi rumah sakit (as charged) sesuai kelompok layanan yang dipilih.

Fitur unggulan ini cukup jelas bukan?..

13. Pemberian Santunan Harian Rawat Inap

Terakhir untuk saat ini, PPH+ dan PPH Syariah+ juga menghadirkan santunan harian rawat inap .

Mekanisme jaminan tersebut yaitu, Prudential akan membayarkan sejumlah uang ketika peserta PPH+ atau PPH Syariah+ menderita rawat inap di rumah sakit dan nasabah tersebut memanfaatkan program asuransi dari kantor tempatnya bekerja, atau dari perusahaan asuransi lainnya untuk membayar biaya pengobatannya selama menjalani Rawat Inap tersebut.

Contoh :

Pak Waskita, berusia 30 tahun, memiliki polis PPH Syariah+ plan layanan Silver B; yaitu memiliki manfaat santunan rawat inap: Rp. 1 Juta per hari. Ia menderita demam berdarah dan wajib dirawat selama 5 hari. Pak Waskita menggunakan fasilitas program kesehatan dari tempat kerjanya. Ia juga menerima manfaat santunan harian rawat inap-nya dari Prudential sebesar total Rp. 5 Juta; yaitu Rp. 1 Juta x 5 hari rawat inap.

Berikut Tabel Santunan Harian Rawat Inap PPH+ dan PPH Syariah+:

Keunggulan yang dihadirkan PPH+ dan PPH Syariah+ ini juga bisa dipakai sebagai koordinasi manfaat oleh nasabah PPH+ dan PPH Syariah+. Akan tetapi tidak bisa dimanfaatkan keduanya berbarengan.

Kesimpulan Asuransi Kesehatan Swasta PPH+ dan PPH Syariah+

PPH+ dan PPH Syariah+ adalah Asuransi Kesehatan Swasta yang sangat cocok bagi kita yang mengharapkan layanan paling baik bagi kita pribadi dan orang-orang terdekat.

Cari tahu lebih jauh produk PPH+ dan PPH Syariah+ untuk mempelajari syarat kepesertaan, mekanisme pengajuan klaim, pengecualian, dan disclaimer produk tersebut.

Atau bisa juga menghubungi kami via Whatsapp ini…

![]()